相続税申告が必要な方

相続発生前から相続税申告まで専門のスタッフがトータルでサポートします

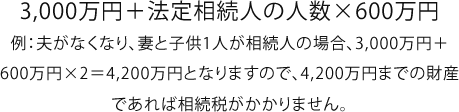

亡くなられた方の土地や建物、現金などの財産を受け継ぐ場合、財産の評価額の合計が基礎控除額を超える場合は課税対象となり、相続税を支払う必要があります。実際に相続税を支払う人は全体の5%程度だといわれています。

相続税を支払う必要がある方は、まずは相続税の試算を行い、どれくらいの納税資金が必要かを把握しておく必要があります。

いざという時に慌てないためにも相続対策や納税資金の準備はしっかりとしておきましょう。

相続税の申告は10ヶ月以内に行いましょう!

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行う必要があります。申告にするには様々な書類の取得や財産の調査や評価など、やることが沢山ありますので、早め早めに行動しましょう。

TMCの相続税申告

元国税局職員の相続専門スタッフによる申告のサポート

通常の税理士は、年に1回相続の案件に携わるかどうかですが、TMCの相続専門スタッフは、元国税局職員で税務調査を行う側で数千件単位での相続実績があり、国税の判断基準による相続に携わってきたスタッフによるサポートを行うため、相続税に関する知識と実績が圧倒的に違います。 スムーズで無駄な相続税は一切支払わないように徹底したサポートを行います。

節税のポイントは土地や建物の正確な評価です

特に、節税に重要なのは土地や建物の正確な評価をすることです。不動産の評価額が下がるだけで支払う相続税に大きな違いがでます。国の定める土地の評価額の減額要因に精通しているので、様々な観点から評価額の減額を検討します。

「相続が発生してしまったらどの税理士に相談しても同じ」

と考えられている方が多いですが相続が発生してからも節税をすることができます。依頼する税理士によって支払う相続税の額に数千万円の違いが出ることもあります。

借金が多くても相談しないといけないの?

被相続人から相続されるものには不動産や預貯金などのプラスの財産ばかりではありません。借金などのマイナスの財産も相続することになります。プラスの財産よりもマイナスの財産が多い場合は、「相続放棄」または「限定承認」という手続きを利用しましょう。

相続税申告の流れ

被相続人の死亡

-

7日以内

1.死亡届の提出

①死亡届の提出

-

2.遺言書の確認

遺言書があるかどうか、有効かどうかを確認しましょう。

「自筆証書遺言書」「秘密証書遺言書」がある場合は家庭裁判所の検認が必要になります。

「公正証書遺言書」の場合は必要ありません。 -

3ヶ月以内

3.相続財産の確認

どのような遺産がどれ位あるのかを確認します。

借金などのマイナスの財産を抱えていた場合はその扱いをどうするかも決めます。 -

4.相続人の確認

相続人を確認しそれぞれの戸籍謄本を取り寄せます。

-

5.相続放棄・限定承認

借金などが多く相続放棄や限定承認を行う場合は原則3ヶ月以内に手続きを行いましょう。

また、事業を長男など特定の相続人が引き継ぐ場合は、兄弟や姉妹が相続放棄を行う場合もあります。 -

6.相続財産の調査と評価

土地や建物、預金、株式などの相続財産を調査し評価します。

-

4ヶ月以内

7.準確定申告

被相続人が亡くなった年の1月1日から死亡の日までの所得税の確定申告を行います。相続発生から4ヶ月以内に相続人全員が行います。

-

10ヶ月以内

8.遺産分割協議書の作成

遺産をどのように分けるのか協議を行い、遺産分割協議書を作成しましょう。

-

9.相続税の申告

相続税の申告手続きは相続発生から10ヶ月以内に行いましょう。期限内に申告しないと、無申告加算税や延滞税が発生しますので注意しましょう。